〒386-0032 長野県上田市諏訪形1275-4

TEL:0268-25-0010 FAX:0268-25-0016

確定申告における定額減税の適用

確定申告における定額減税の適用

◇定額減税対象者

令和6年分所得税の納税者である居住者で、令和6年分の所得税に係る合計所得金額が1,805万円以下(給与収入のみの場合その収入が2,000万円以下※)の方 ※ 所得金額調整控除を受ける方は2,015万円以下

◇定額減税額

本人分…所得税3万円(+個人住民税1万円)

同一生計配偶者又は扶養親族…所得税1人につき3万円(+個人住民税1人につき1万円)

◆所得税の確定申告が必要な方や医療費控除や寄付金控除等を適用して還付申告を行う方については、令和6年分所得税 の確定申告の際に定額減税を控除して計算を行います。

確定申告手続きの要否判定については以下をご確認ください

◆また、定額減税導入に伴い、お住まいの市町村から一足先に給付金を受給した方もいらっしゃると思いますが、この「当初調整給付」については非課税所得となりますので、この収入を申告に加えてしまうことのないようにしてください。「当初調整給付」を受けているために、令和6年分の確定申告時に定額減税の恩恵を2重に受けてしまうのではないかと思われますが、先に述べたように「当初調整給付」は非課税所得であり申告は不要です。これは制度実施時に想定されていたケースであり、給付のあった方についても確定申告(若しくは年末調整)の際には減税計算を行ってよいとされています。

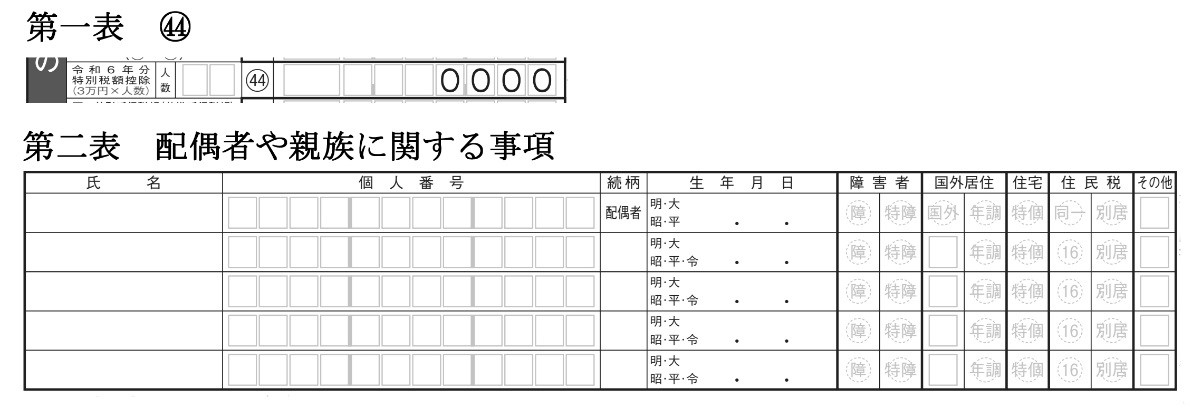

◆定額減税についての記載箇所 (画像クリックで拡大)

第一表㊹ 令和6年分特別税額控除

第二表 配偶者や親族に関する事項

定額減税対象者の記入漏れがないようご注意ください

編集:堀内