〒386-0032 長野県上田市諏訪形1275-4

TEL:0268-25-0010 FAX:0268-25-0016

令和8年分以後の給与の源泉徴収事務における留意事項

毎月(日)の給与に係る源泉徴収税額は、「源泉徴収税額表」によって求めますが、その税額は、 従業員の方から提出を受けた扶養控除等申告書に記載された扶養親族等の数によって異なります。 令和8年分以後においては、「源泉控除対象配偶者」及び「源泉控除対象親族」の数を基に扶養親族 等の数を算定することとされました。

①令和8年分給与所得者の扶養控除等申告書の確認

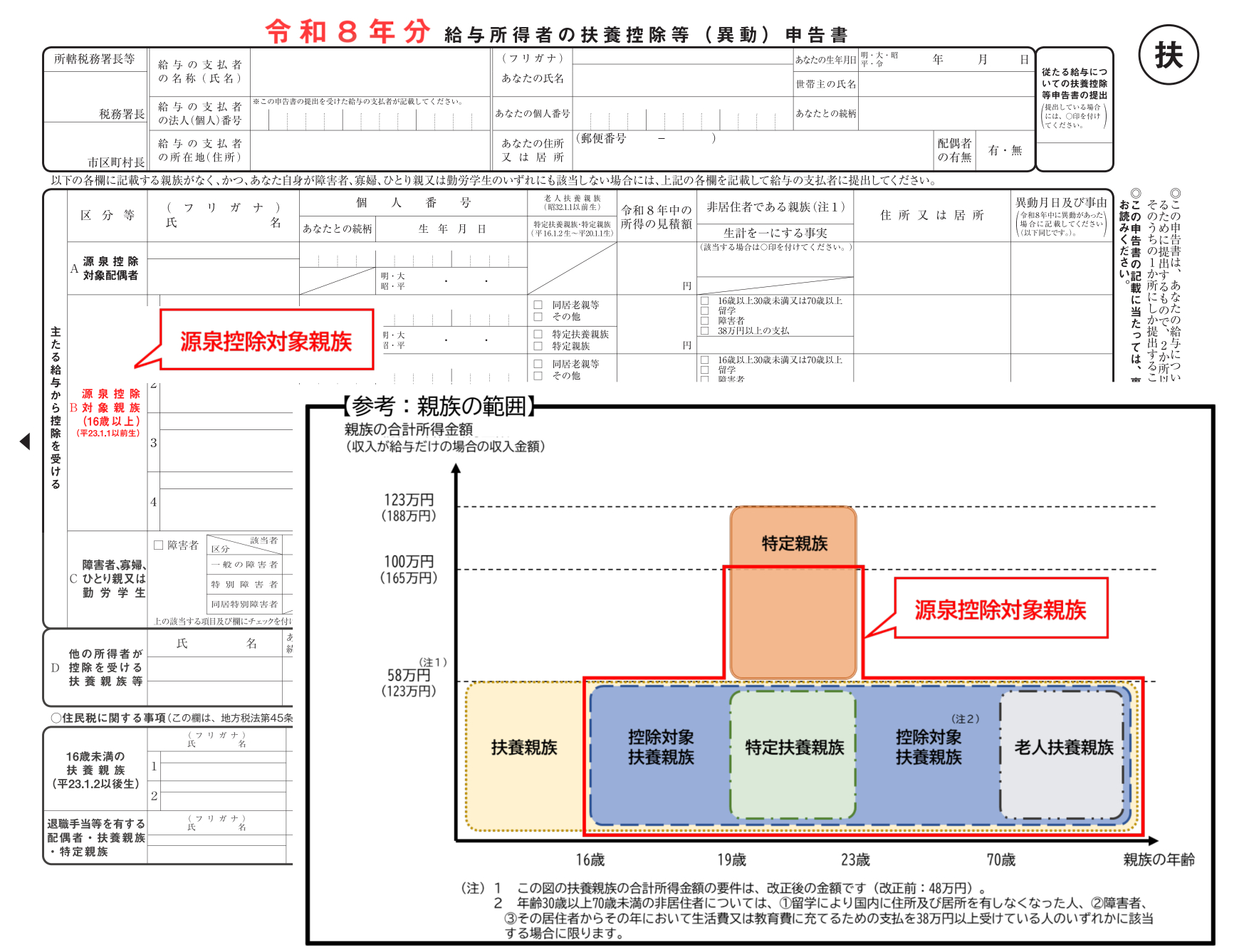

令和7年度税制改正による「特定親族特別控除」の創設に伴い、令和8年分以後の扶養控除等申告書には、従来の「控除対象扶養親族」に替わり「源泉控除対象親族」を記載することとなりました。

「源泉控除対象親族」とは

・控除対象扶養親族

・居住者と生計を一にする親族(里子を含み、配偶者、青色事業専従者として給与の支払いを受ける人及び白色事業専従者を除く)のうち年齢19歳以上23歳未満で合計所得が58万超100万以下の人

下図参考(国税庁:令和7年度税制改正による所得税の基礎控除の見直し等について)

②新たな源泉徴収税表に基づき、各月(日)の源泉徴収を行ってください

令和8年分源泉徴収税額表(国税庁HP)

https://www.nta.go.jp/publication/pamph/gensen/zeigakuhyo2026/01.htm

編集:堀内