〒386-0032 長野県上田市諏訪形1275-4

TEL:0268-25-0010 FAX:0268-25-0016

飲食費の金額基準が5,000円から10,000円に拡充されます。

令和6年度の税制改正大綱で損金算入となる交際費等の範囲から除外される一定の飲食費に係る金額基準が「令和6年4月1日以降は1人当たり10,000円以下」に拡充されました。

なお、この規定は次の事項を記載した書類を保存している場合に限り適用されます。

(1) 飲食等のあった年月日

(2) 飲食等に参加した得意先、仕入先その他事業に関係のある者等の氏名または名称およびその関係

(3) 飲食等に参加した者の数

(4) その飲食等に要した費用の額、飲食店等の名称および所在地

(5) その他飲食等に要した費用であることを明らかにするために必要な事項

交際費等から除かれる飲食費に係る金額基準の判定や交際費等の額の計算は、法人の適用している消費税等の経理処理(税抜経理方式または税込経理方式)により算定した価額により行いますので、インボイス制度下においては、利用する飲食店がインボイス発行事業者か否か等により交際費等の額が異なり、5,000円(10,000円)以下の判定に、注意が必要です。

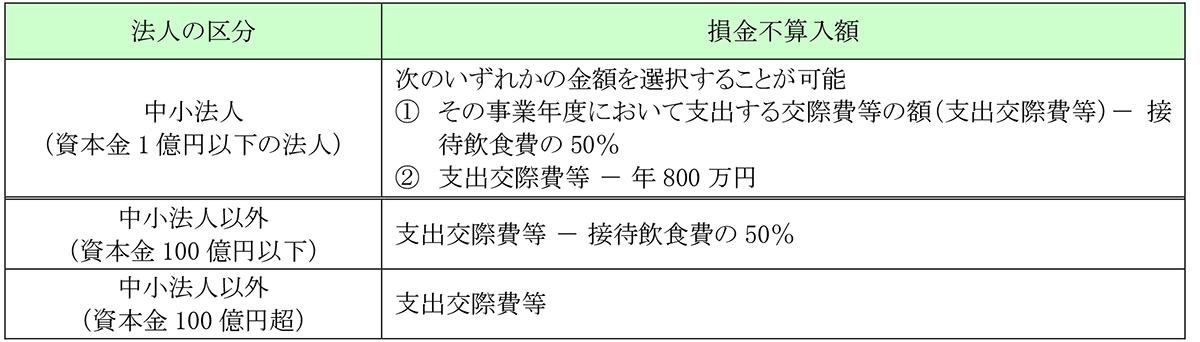

また、交際費等の額は、原則として、その全額が損金不算入とされていますが、損金不算入額の計算に当たっては、次の法人の区分に応じ、一定の措置が設けられています。

編 集 : 小 林