〒386-0032 長野県上田市諏訪形1275-4

TEL:0268-25-0010 FAX:0268-25-0016

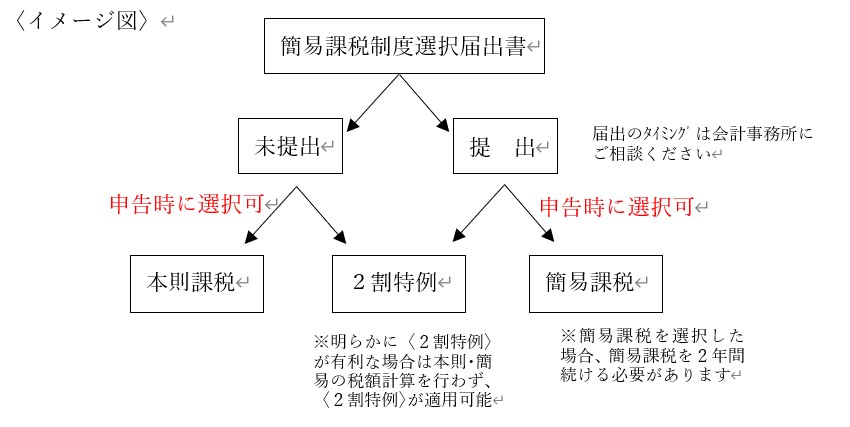

インボイス発行事業者となる免税事業者の納税額の特例による負担軽減

【2割特例】

インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になられた方については、納付税額を当該課税標準額に対する消費税額の2割とする特例が受けられます。

2割特例の適用に当たっては事前の届け出不要。消費税の申告を行う都度、適用を受けるかどうかの選択が可能です。ただし申告する課税期間が2割特例の適用対象となる課税期間である必要があります。

2割特例は、インボイス発行事業者の登録がなかったとしたならば消費税を納める義務が免除されることとなる課税期間を対象としていますので、例えば基準期間における課税売上高が1千万円を超えるような場合については適用対象外となります。

その他、2割特例の適用ができない課税期間の詳細については、インボイスQ&Aの下記を参照してください。

問112≪2割特例の適用ができない課税期間①≫(PDF/5.19MB)

問113≪2割特例の適用ができない課税期間②≫(PDF/5.19MB)

一般課税と簡易課税のいずれも、2割特例の選択適用が可能です

※拡大は画像クリック

※拡大は画像クリック

その他、適用可能期間等、特例についての詳細は国税庁HP

2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要をご覧ください。

https://www.nta.go.jp/publication/pamph/shohi/kaisei/202304/01.htm

編集:後藤